Dwutygodniowe ferie zimowe to okazja również dla dorosłych, żeby zaplanować wspólny rodzinny wyjazd. Szaleństwa na stoku, zabawy w śniegu, górskie wycieczki – to może być dla wszystkich wyjątkowy czas. Tym bardziej warto zadbać o to, żeby nic go nie zepsuło i wcześniej kupić ubezpieczenie.

Wypadki zdarzają się każdemu, ale szczególnie narażone są na nie dzieci. Rozpierająca je młodzieńcza energia to zawsze gwarancja dobrej zabawy, ale niestety często też ryzyko, że coś niefortunnego się podczas tej zabawy stanie. Jak zabezpieczyć się na wypadek takiej sytuacji i zapewnić ochronę swoim najbliższym? Jak wybrać ubezpieczenie dla rodziny?

Najpierw najważniejsze – ubezpieczenie kosztów leczenia

Podstawą każdej dobrej polisy turystycznej jest ubezpieczenie kosztów leczenia (KL). To z niego pokrywane są każdego rodzaju wydatki związane z opieką medyczną – nieważne, czy chodzi o pomoc uzyskaną w publicznej, czy prywatnej placówce, ani czy leczenie odbywa się w szpitalu, czy ambulatoryjnie. Ubezpieczenie KL pokrywa ponadto m.in. koszty:

- zabiegów i operacji,

- badań diagnostycznych i laboratoryjnych,

- leczenia stomatologicznego,

- leczenia związanego z ciążą i porodem,

- lekarstw i środków pomocniczych,

- transportu medycznego.

Mimo że ubezpieczenie kosztów leczenia, podobnie jak cała polisa dla turystów nie jest obowiązkowe, trudno sobie wyobrazić jakikolwiek wyjazd bez niego. Zwłaszcza jeśli chodzi o podróż zagraniczną, bo trzeba pamiętać, że koszty leczenia poza Polską są najczęściej o wiele wyższe niż w kraju.

Z tym wiąże się jeszcze jedno istotne pojęcie, a mianowicie suma ubezpieczenia KL. Kwota ta, którą wybiera się podczas zakupu ubezpieczenia, i która widnieje na polisie, określa maksymalną wysokość finansowej pomocy oferowanej przez ubezpieczyciela. Innymi słowy, jeżeli koszty leczenia przekroczą ustalony próg, różnicę będzie musiał pokryć ubezpieczony z własnej kieszeni. A to mogą być niemałe sumy!

Lepiej więc nie ryzykować i już na etapie wyboru polisy zdecydować się na wyższą sumę ubezpieczenia kosztów leczenia. Różnice w cenach wynoszą najwyżej kilkadziesiąt złotych, co w porównaniu do wydatków na leczenie za granicą nie stanowi wygórowanej ceny.

Rodzinne ubezpieczenie narciarskie – co jeszcze powinno zawierać?

Oczywiście na ubezpieczeniu kosztów leczenia się nie kończy. Ubezpieczenie narciarskie (https://mubi.pl/ubezpieczenie-narciarskie/) to bardziej rozbudowana polisa, która już w podstawowym wariancie zawiera:

- ubezpieczenie KL,

- ubezpieczenie NNW,

- ubezpieczenie sportowe na narty i snowboard,

- OC w życiu prywatnym,

- assistance.

Ponadto ochronę można rozszerzyć choćby o ubezpieczenie bagażu i sprzętu sportowego czy klauzulę dotyczącą uprawiania sportów wysokiego ryzyka. Ta ostatnia jest szczególnie istotna, jeśli nie zamierzasz ograniczać swojej aktywności do rekreacyjnej jazdy na stoku, którą obejmuje ubezpieczenie w podstawowej wersji. Choć skoro planujesz rodzinny wyjazd, zakładamy, że jednak bardziej interesują Cię zwykłe zjazdy niż niebezpieczny heliskiing czy heliboarding.

Cokolwiek planujesz, przy wyborze polisy koniecznie zwróć uwagę także na sumy ubezpieczenia NNW i OC w życiu prywatnym. Od pierwszej zależy, jak duże będzie odszkodowanie, jakie Ty lub Twoje dziecko otrzymacie po doznaniu trwałego uszczerbku na zdrowiu, z kolei druga zapewnia pokrycie wyrządzonych przez Was szkód (np. po spowodowaniu wypadku na stoku z udziałem osoby trzeciej).

Gdzie szukać ubezpieczenia na narty dla całej rodziny?

Wiemy już, co powinna zawierać polisa narciarska dla całej rodziny – a jak ją znaleźć? Dobra wiadomość jest taka, że nie musisz tego robić osobno dla każdego członka Twojej rodziny.

– Kalkulatory ubezpieczeń na stronach ubezpieczycieli pozwalają najczęściej na określenie, czy wyjazd dotyczy indywidualnej osoby, czy całej rodziny lub większej grupy podróżnych. W niektórych przypadkach w ogóle nie trzeba tego robić, trzeba z kolei podać liczbę ubezpieczonych i ich wiek. W kalkulatorze ubezpieczeń turystycznych na mubi.pl w przypadku nieletnich podaje się tylko liczbę podróżnych w przedziale wiekowym 0-17 lat – tłumaczy Mateusz Piesowicz z porównywarki ubezpieczeń Mubi.

Porównywarka ubezpieczeń turystycznych online to o tyle wygodne narzędzie, że pozwala zaoszczędzić mnóstwo czasu. Dzięki niej nie musimy bowiem przeglądać stron kolejnych ubezpieczycieli, na każdej wpisując te same dane – prosty formularz uzupełniamy tylko raz, otrzymując oferty ubezpieczenia od różnych firm. Wystarczy wybrać jedną z nich, zapłacić przelewem i gotowe.

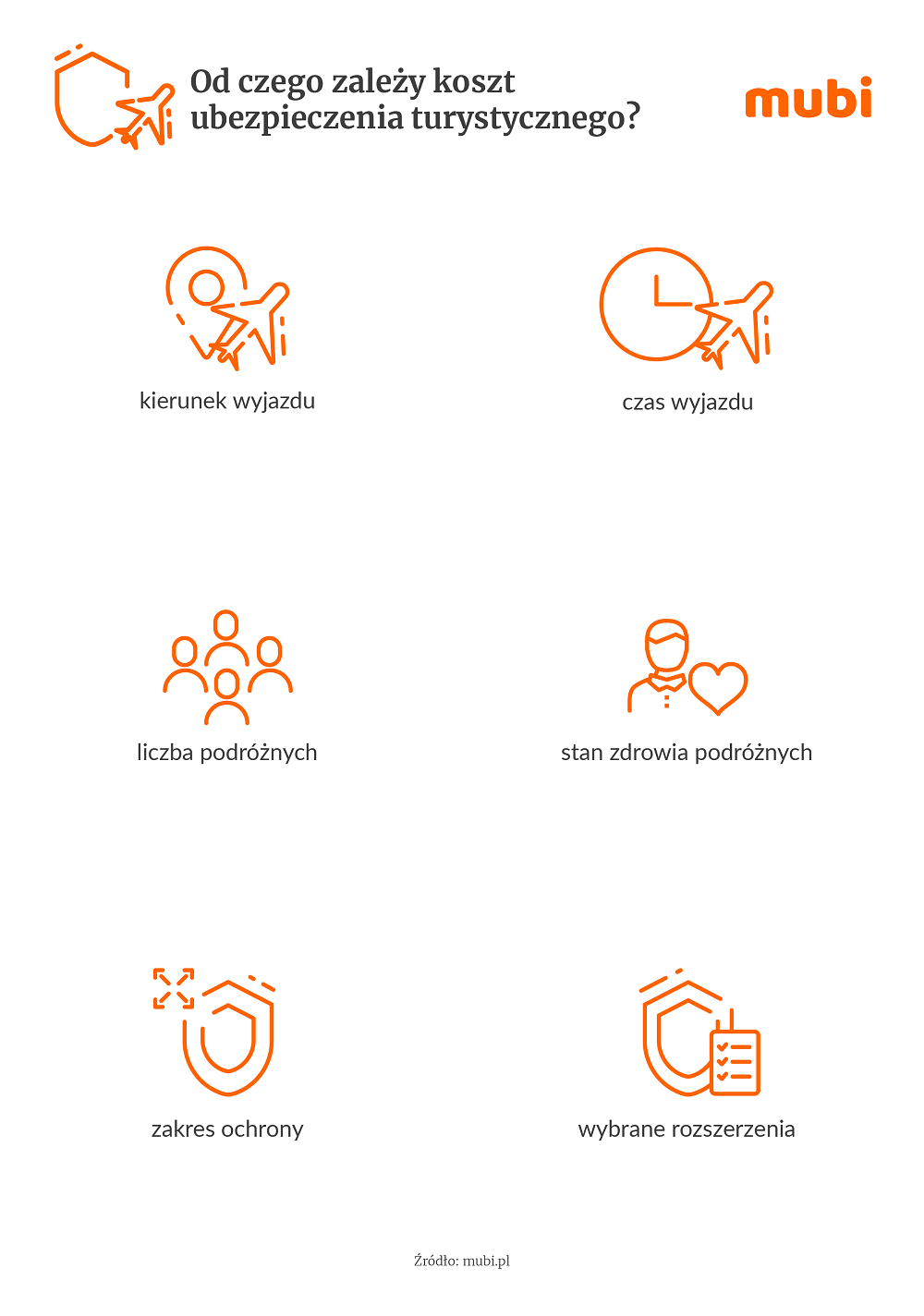

A ile to kosztuje? Ubezpieczenia turystyczne nie są szczególnie drogie. Dzienny koszt ochrony to zwykle zaledwie kilka złotych, ale zależy on oczywiście od kilku czynników:

-

- kierunku wyjazdu (ubezpieczenie poza Europę jest droższe);

- czasu wyjazdu (możliwy jest zakup polisy zarówno na kilka dni, jak nawet na cały rok);

- liczby podróżnych;

- stanu zdrowia podróżnych (osoby chore przewlekle mogą zapłacić więcej);

- zakresu ochrony;

- wybranych rozszerzeń (więcej zapłacimy np. za ubezpieczenie z ochroną podczas uprawiania sportów ekstremalnych).

Pamiętaj, że nie zawsze najdroższe ubezpieczenie równa się najlepszemu. Dopasuj polisę pod kątem potrzeb Twoich i Twojej rodziny – nie ma przecież sensu przepłacać za ochronę, która nie będzie Wam potrzebna.